Ihre Vorteile der Berufsunfähigkeitsversicherung im Überblick

Die persönliche Kreativität auszuleben, andere Menschen zu unterstützen oder komplexe Probleme zu lösen – was auch immer der Antrieb ist, arbeiten zu gehen. Der Beruf bildet die finanzielle Basis des Lebens. Doch was ist, wenn diese Basis plötzlich wegbricht? Wenn eine langanhaltende Krankheit oder ein Unfall Arbeiten unmöglich macht. Wer zahlt dann den Lebensunterhalt? Die Berufsunfähigkeitsversicherung des HDI bietet finanzielle Absicherung.

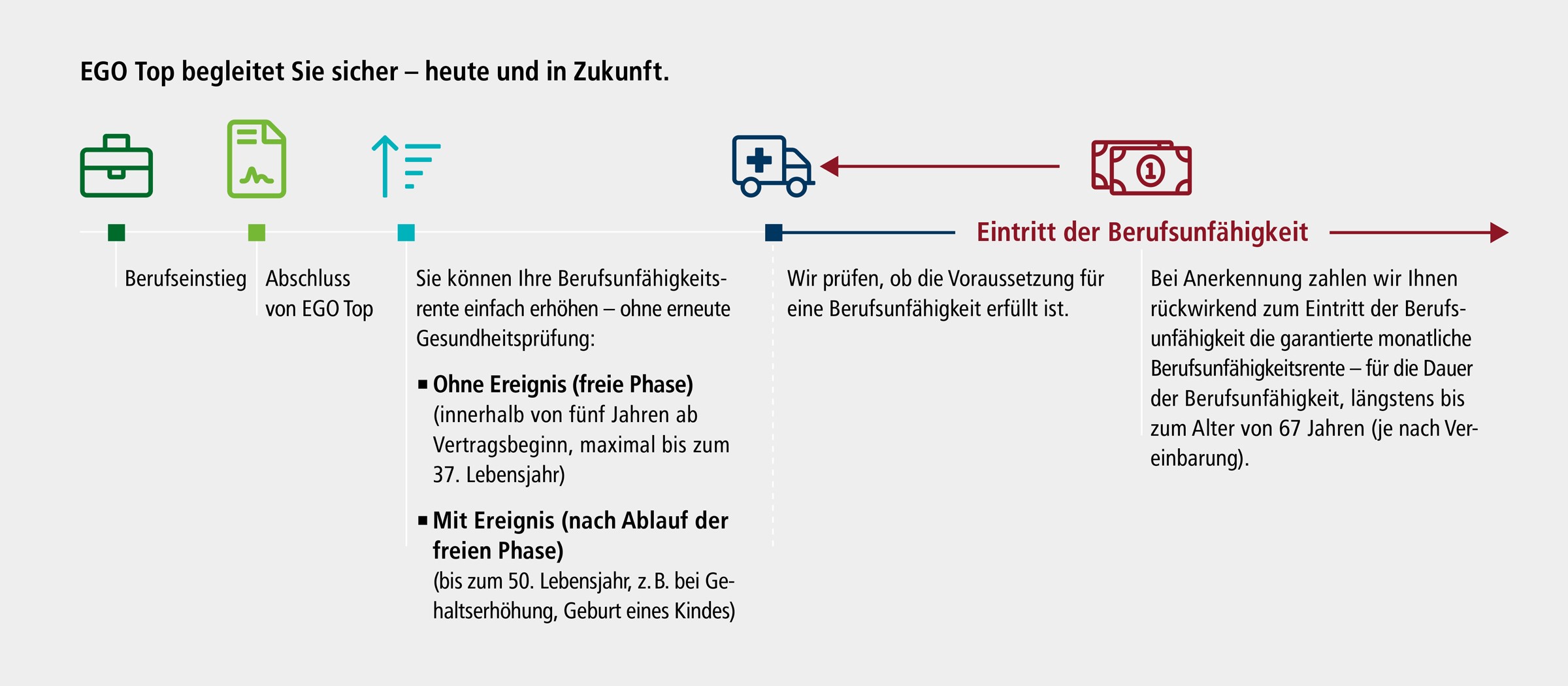

- Tag genau: Zahlung ab dem 1. Tag der Feststellung der Berufsunfähigkeit – auch rückwirkend

- Ohne Wenn und Aber: Verzicht auf jede Form der Verweisung in andere Berufe bei Eintritt der Berufsunfähigkeit

- Immer aktuell: durch den wählbaren Inflationsschutz

- Flexibel: Erhöhungen ereignisbezogen passend zum Bedarf möglich

- Überall: Weltweiter Versicherungsschutz

- Professionell: Ausgezeichneter Service im Leistungsfall

Die Leistungen im Detail

Verlässlich

Ab einer Berufsunfähigkeit von 50 Prozent und einer Dauer von mindestens sechs Monaten erhalten Sie Ihre garantierte monatliche Rente. Und das Tag genau ab dem 1. Tag der Berufsunfähigkeit - auch rückwirkend.

Fair

Bei Eintritt der Berufsunfähigkeit ist Ihr aktueller Beruf für uns relevant. Nicht, was Sie früher einmal gemacht haben.

Flexibel

Über zahlreiche Anpassungsmöglichkeiten kann der Versicherungsschutz genau an das Leben angepasst werden.

Vielfältig

Auch wenn Sie infolge von Pflegebedürftigkeit oder Demenz berufsunfähig werden, können Sie sich auf Ihre Absicherung verlassen.

Professionell

Ausgezeichneter Service im Leistungsfall. Die Meldung der Berufsunfähigkeit ist online auf der Homepage, per Mail, telefonisch oder auf dem Postweg möglich.

Starke Partner

Seit 1922 ist der HDI führend im Bereich der Arbeitskraftabsicherung. Mit hoher Annahme- und Leistungsquote von unabhängigen Experten bestätigt.

Eine Absicherung ist sinnvoll

Ganz egal, ob Berufsanfänger oder schon lange dabei, ob angestellt oder selbstständig, ob körperlich tätig oder im Büro: Berufsunfähigkeit kann jeden treffen. Plötzlich und unerwartet. Die Berufsunfähigkeitsversicherung dient zur finanziellen Absicherung. Sie ist wichtig, weil die staatlichen Leistungen für Betroffene nur gering ausfallen. Und nicht immer werden sie gewährt. Verbraucherschützer bezeichnen die Berufsunfähigkeitsversicherung daher als eine der wichtigsten Versicherungen.

Nur wenig staatliche Hilfe

Jeder vierte Berufstätige in Deutschland wird irgendwann zumindest vorübergehend berufsunfähig. Die häufigsten Gründe sind Krankheit oder Stress. Gerade wenn die Rente noch fern ist, hat der Verlust der Arbeitskraft starke Auswirkungen auf die Finanzen. Der Staat zahlt lediglich eine Erwerbsminderungsrente. Wer zum Beispiel noch 3 bis 6 Stunden am Tag arbeiten kann, erhält ca. 15 Prozent vom Bruttogehalt. Wer noch mehr als 6 Stunden am Tag arbeiten kann, geht leer aus. Und Selbstständige und Studierende haben zum Beispiel gar keinen Anspruch auf staatliche Hilfe.

Die Berufsunfähigkeitsversicherung springt ein

Die Berufsunfähigkeitsversicherung sichert das monatliche Einkommen ab, wenn der Beruf aus gesundheitlichen Gründen nicht mehr ausgeübt werden kann. Sie zahlt eine vereinbarte monatliche Rente und ist damit Ersatzeinkommen, um zum Beispiel Miete, Nebenkosten und den wöchentlichen Einkauf zu bezahlen. Eine Berufsunfähigkeitsversicherung ist somit für alle sinnvoll, die von Ihrem beruflichen Einkommen leben müssen. Ganz egal ob noch in der Ausbildung oder im Studium, ganz am Anfang der beruflichen Laufbahn oder schon mittendrin. Je jünger man beim Vertragsabschluss ist, desto günstiger ist der zu zahlende Beitrag.

Fragen und Antworten

Idealerweise entspricht die Rente aus der Berufsunfähigkeitsversicherung etwa dem Nettogehalt. Sie kann etwas niedriger sein, sollte aber in jedem Fall die monatlichen Fixkosten decken. Eventuelle bereits bestehende Verträge oder Leistungen aus Versorgungswerken sollten bei der Berechnung berücksichtigt werden. Der Bedarfsrechner hilft bei der Ermittlung der erforderlichen Rente.

Eine Berufsunfähigkeitsversicherung ohne Gesundheitsfragen ist leider nicht möglich. Würden die Versicherer alle Kunden ohne Gesundheitsprüfung annehmen, müssten sie einen sehr viel höheren Beitrag von den Kunden verlangen, um allen Leistungsverpflichtungen gerecht werden zu können. Über die Gesundheitsprüfung wird geschaut, dass jeder Kunde auch wirklich nur den Beitrag zahlen muss, der sein individuelles Risiko abbildet.

Für eine Einschätzung, welche Auswirkungen Vorerkrankungen auf die Versicherbarkeit haben, steht die digitale Antragsstrecke zur Verfügung. Hier erfahren Sie, zu welchen Bedingungen Ihre individuelle Absicherung möglich ist.

Die Versicherung sollte bis zu dem Zeitpunkt laufen, an dem Sie regulär in Rente gehen können. Dann entsteht keine Absicherungslücke: Wenn die Zahlung der Altersrente beginnt, endet die Leistung der Berufsunfähigkeitsversicherung.

Voraussetzung für die Zahlung einer monatlichen Rente ist, dass Sie wegen Krankheit, einer Verletzung oder wegen Kräfteverfalls für mindestens sechs Monate nicht in Ihrem aktuellen Beruf arbeiten können. Der Grad der Berufsunfähigkeit muss mindestens 50 Prozent betragen.

Der preisgünstige Einstieg

Sie stehen mitten in der Ausbildung oder im Studium oder steigen gerade in den Beruf ein, arbeiten an Ihrer Karriere und bestimmen selbst über Ihr Leben. Kurzum: Sie stehen endlich auf eigenen Beinen. Natürlich möchten Sie jetzt nicht daran denken, dass eine Krankheit oder ein Unfall ganz plötzlich alle Pläne infrage stellen kann. Doch diese Gefahr besteht in jedem Alter. Und je früher man startet, desto günstiger ist der zu zahlende Beitrag.

- Sicher: Finanzieller Schutz bei Berufsunfähigkeit - schon während des Studiums oder der Ausbildung

- Preiswert: Niedriger Anfangsbeitrag für bis zu 10 Jahre

- Flexibel: Erhöhungen ereignisbezogen passend zum Bedarf möglich

- Überall: Weltweiter Versicherungsschutz